مقدمه: مالیات اصناف و مشاغل شامل چی هست ؟

از “نحوه محاسبه مالیات مشاغل” گرفته تا “معافیتهای مالیاتی” و “تبصره ماده ۱۰۰“، همه چیز را با زبانی ساده و مثالهای واقعی توضیح میدهیم. اگر میخواهید از جرایم مالیاتی فرار کنید، اظهارنامهتان را بهدرستی تنظیم کنید، یا حتی مالیاتتان را قسطی بپردازید، این مقاله برای شماست. پس با ما همراه شوید تا قدم به قدم دنیای مالیات اصناف و مشاغل را کشف کنیم!

این مقاله رو از رادیو ارکا حساب بشونید :

مالیات اصناف و مشاغل یکی از موضوعات داغ و حیاتی برای هر کاسب، مغازهدار، و صاحب کسبوکار در ایران است. آیا تا به حال به این فکر کردهاید که مالیات شما چگونه محاسبه میشود؟ یا اینکه آیا شغلتان مشمول معافیت مالیاتی است؟ معافیت مشاغل 1404 میدونید شامل چه مواردی هست ؟ در سال ۱۴۰4، با تغییرات جدید قوانین مالیاتی، آگاهی از این موضوع بیش از همیشه اهمیت پیدا کرده است. این مقاله راهنمایی جامع و کاربردی با تایید متخصص امور مالیاتی ( سرکار خانم خبازی ) است که شما را با تمام زوایای مالیات اصناف آشنا میکند.

جدول درصد مالیات مشاغل ۱۴۰۳ و 1404 مشابه هم میباشد و تمام اطلاعات این صفحه برای هر دو سال صدق میکند.

۱. مالیات اصناف به چه کسب و کارهایی تعلق میگیرد ؟

مالیات اصناف، مالیاتی است که بر درآمد خالص اشخاص حقیقی فعال در کسبوکارهای مختلف مثل مغازهداری، کارگاههای کوچک، و خدمات آزاد اعمال میشود. طبق ماده ۹۳ قانون مالیاتهای مستقیم، هر کس در ایران از طریق شغلش درآمد دارد و سود کسب کند، باید طبق ماده 131 قانون مالیات های مستقیم مالیات بپردازد. اما این مالیات با مالیات شرکتها فرق دارد؛ اینجا فقط فعالیتهای فردی مدنظر است.

این مالیات بهصورت پلکانی محاسبه میشود و هدفش کمک به بودجه دولت و حمایت از عدالت اقتصادی است. برای مثال، یک مغازهدار که سالانه ۱ میلیارد تومان درآمد دارد، بعد از کسر معافیتها، باید مالیاتش را بر اساس نرخهای مشخص پرداخت کند. در ادامه، جزئیات بیشتری درباره این موضوع خواهید خواند.

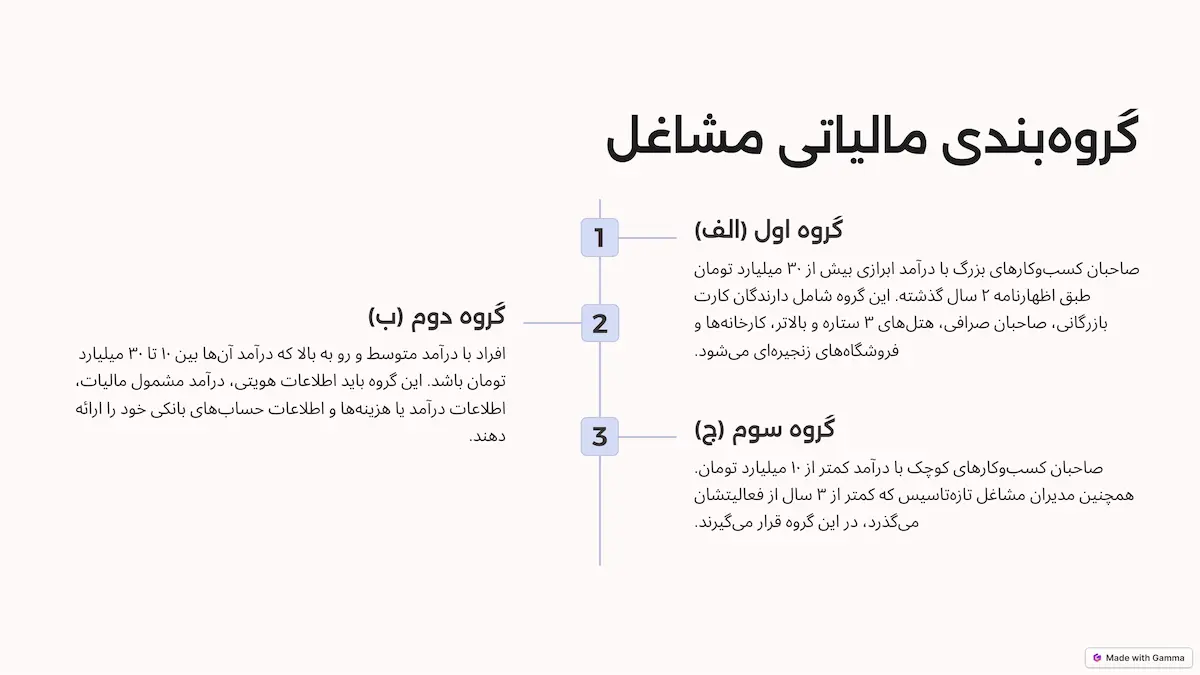

2. گروهبندی مالیاتی مشاغل چگونه انجام میشود ؟

مشاغل متناسب با نوع فعالیتشان به سه گروه تقسیم میشوند:( تقسیم بندی قبلی که بر اساس یک سری اعداد ثابت بوده از سال 1402 منقضی شده است و دیگه معیار دسته بندی نیست و معیار جدید بر اساس درآمد و نوع فعالیت مشاغل تنظیم شده است. )

گروه اول: صاحبان کسبوکارهای بزرگ و پردرآمد

کلیه اشخاص حقیقی و صاحبان مشاغلی که درآمد ابرازی آنها طبق اظهارنامه 2 سال گذشته عملکرد بیشتر از مبلغ 30 میلیارد تومان باشد، در گروه اول یا «الف» مشاغل مالیاتی قرار میگیرند. همچنین افرادی که آخرین درآمد قطعی آنها بیشتر از 30 میلیارد تومان باشد، نیز شامل گروه اول هستند. علاوهبر این، افرادی که مشاغلی مانند کسبوکارهای عنوانشده در قسمت پایین دارند، بدون در نظر گرفتن درآمد در دسته اول مشاغل مالیاتی قرار خواهند گرفت:

دارندگان کارت بازرگانی مانند صادرکنندگان و واردکنندگان؛

صاحبان صرافی و هتلهای 3 ستاره و بالاتر؛

صاحبان کارخانهها و واحدهای تولیدی بزرگ؛

مدیران بیمارستانها، زایشگاهها و کلینیکهای تخصصی پزشکی؛

صاحبان فروشگاههای زنجیرهای که مجوز فعالیت دارند؛

مدیران موسسات حسابرسی، حسابداری و مشاورهای؛

صاحبان شرکتهای حملونقل زمینی، دریایی و هوایی

برای گروه اول، تکالیف مالیاتی بهویژه در نگهداری دفاتر قانونی، شامل دفاتر روزنامه، دفاتر دستی یا ماشینی و مستندات مالی ضروری است. این مشاغل موظفاند کلیه رویدادهای مالی خود را طبق قوانین سازمان مالیاتی ثبت کنند. مدارک موردنیاز برای این گروه شامل اطلاعات هویتی، موجودی کالاهای ابتدای دوره و پایان دوره، صورتحساب سود و زیان، ترازنامه، اطلاعات شرکا و دفاتر قانونی است. همچنین، برای مشاهده سوابق مالیاتی، این افراد باید به سامانه my.tax.gov.ir وارد شوند و از طریق درگاه ملی، بدهی مالیاتی خود را مشاهده کنند.

گروه دوم: افراد با درآمد متوسط و رو به بالا

براساس گروه بندی مشاغل مالیاتی افرادی که درآمد آنها مانند فروش کالا یا عرضه خدمات بر اساس اظهارنامه مالیاتی 2 سال قبل، بین 10 تا 30 میلیارد تومان باشد، در گروه دوم یا «ب» مشاغل مالیاتی قرار میگیرند. همچنین صاحبین مشاغلی که درآمد قطعی آنها برحسب برگ قطعی مالیاتی طی 2 سال گذشته بین 10 میلیارد تا 30 میلیارد تومان قرار گرفته باشد، جزو گروه دوم محسوب میشوند.

افراد در این گروه باید تکالیف خود را بر اساس مدارک خاصی به سازمان امور مالیاتی ارسال کنند، از جمله:

اطلاعات هویتی شامل آدرس و موقعیت مکانی

اطلاعات درآمد مشمول مالیات، شامل بخشودگیها یا معافیتها

اطلاعات درآمد یا هزینههای ناشی از خرید و فروش کالا

کمکهای مالی اهدایی

اطلاعات مربوط به حسابهای بانکی

صاحبان مشاغل گروه دوم موظف به نگهداری مدارک و اسناد مالیاتی خود به تفکیک تاریخ وقوع رویدادها بوده و این مدارک باید در دفاتر قانونی ثبت شوند.

گروه سوم: صاحبان کسبوکارهای کوچک

گروه سوم یا «ج» مشاغل مالیاتی به صاحبان کسبوکارهای کوچک اختصاص دارد. در نتیجه در پاسخ به سوال «صاحبان مشاغل بند ج چه کسانی هستند» باید عنوان کنیم، طبق تعریف سازمان امور مالیاتی اشخاصی که در گروه اول و دوم قرار ندارند و درآمد آنها پایینتر از درآمد ذکرشده گروههای اول و دوم است، در گروه سوم مشاغل مالیاتی قرار میگیرند. افرادی که درآمد آنها مانند فروش کالا یا عرضه خدمات بر اساس اظهارنامه مالیاتی 2 سال قبل، کمتر از 10 میلیارد تومان باشد، در گروه سوم یا «ج» مشاغل مالیاتی قرار میگیرند. همچنین مدیران مشاغل تازهتاسیس که کمتر از 3 سال از فعالیتشان میگذرد، در گروه سوم مشاغل مالیاتی قرار خواهند گرفت.

3. جدول نحوه محاسبه مالیات مشاغل مطابق نرخ ماده 131 قانون مالیات های مستقیم

طبق ماده 131 قانون مالیاتهای مستقیم، نرخ مالیات بر درآمد مشاغل به صورت پلکانی و براساس میزان درآمد مشمول مالیات (سود) محاسبه میشود. جدول زیر نحوه محاسبه مالیات بر اساس درآمد مشمول مالیات را نشان میدهد:

| درآمد مشمول مالیات (سود) | نرخ مالیات |

|---|---|

| تا ۲ میلیارد ریال | ۱۵٪ |

| از ۲ میلیارد تا ۴ میلیارد ریال | ۲۰٪ |

| بالای ۴ میلیارد ریال | ۲۵٪ |

این جدول به وضوح نشان میدهد که با افزایش درآمد، درصد مالیات نیز به طور تصاعدی افزایش مییابد. در قسمتهای بعدی، جزئیات بیشتری از نرخهای مالیاتی و نحوه اعمال آنها بر روی مشاغل مختلف ارائه خواهد شد.

برای مشاهده آخرین بخشنامههای مالیاتی، به وبسایت سازمان امور مالیاتی کشور مراجعه کنید.

4. ضرایب مالیاتی چی هستند؟

به طور خلاصه اعداد مشخصکننده مالیات افراد. طبق قانون مالیاتهای مستقیم، هرساله جدولی از ضرایب مالیاتی توسط سازمان امور مالیاتی کشور تدوین و ابلاغ میشود. این ضرایب، که بهطور مستقیم میزان مالیات بر درآمد مشاغل و شرکتها را تعیین میکنند، از اهمیت بالایی برخوردارند و تاثیر زیادی بر محاسبه مالیات پرداختی دارند.

بر اساس قوانین مالیاتی جاری، سازمان امور مالیاتی از شرکتهای سودده مالیات دریافت میکند. همانطور که میدانید، میزان سود مشاغل و شرکتها از تفاضل درآمدها و هزینهها محاسبه میشود. این درآمد و هزینهها در هر کسبوکار بسته به نوع فعالیت، ابعاد و شرایط آن متفاوت است.

بر اساس قوانین جاری ایران، سازمان مالیات از شرکتهای سود ده مالیات دریافت میکند. همانطور که میدانید بر اساس مالیات شرکتها و مشاغل، میزان سود را میتوان از تفریق درآمدها از هزینهها محاسبه کرد. طبیعتاً درآمد و هزینههای هر کسبوکاری با کسبوکاری دیگر متفاوت است. با استناد به این موضوع، قانونگذار تلاش کرده از طریق ضرایب مالیاتی به تحقق بیشتر عدالت مالیاتی کمک کند.

جدول درصد مالیات مشاغل در لینک های زیر قابل مشاهده هست :

دانلود فایل جدول ضرایب مالیاتی بازرگانی 1403 و 1404

دانلود فایل جدول ضرایب مالیاتی تولیدی 1403 و 1404

دانلود فایل جدول ضرایب مالیاتی خدماتی 1403 و 1404

5. نحوه محاسبه مالیات مشاغل و اصناف

برای محاسبه دقیقتر، فرمول زیر را دنبال کنید:

مالیات = [(درآمد ناخالص – هزینههای قابل قبول – معافیت) × نرخ پلکانی]

در این فرمول، درآمد ناخالص بهعنوان درآمد کل کسبوکار در نظر گرفته میشود و هزینههای قابل قبول شامل هزینههایی است که طبق قوانین مالیاتی قابل کسر از درآمد هستند. همچنین، معافیتها بر اساس مقررات قانونی برای مشاغل خاص یا درآمدهای خاص اعمال میشوند.

فرض کنید یک آرایشگر با درآمد ناخالص ۱۵.۰۰۰.۰۰۰.۰۰۰ ریال، هزینههای قابل قبول ۴.۰۰۰.۰۰۰.۰۰۰ ریال و معافیت ۴۷۵.۰۰۰.۰۰۰ ریال دارد. در این صورت، محاسبه سود مشمول بهشرح زیر خواهد بود:

سود مشمول مالیات:

۱۵.۰۰۰.۰۰۰.۰۰۰ – ۴.۰۰۰.۰۰۰.۰۰۰ – ۴۷۵.۰۰۰.۰۰۰ = ۱۰.۵۲۵.۰۰۰.۰۰۰ ریال

محاسبه مالیات:

- برای اولین بخش (تا ۲.۰۰۰.۰۰۰.۰۰۰ ریال)، نرخ مالیات ۱۵٪ است: (۲.۰۰۰.۰۰۰.۰۰۰ × ۱۵٪) = ۳۰۰.۰۰۰.۰۰۰ ریال

- برای بخش دوم (از ۲.۰۰۰.۰۰۰.۰۰۰ تا ۴.۰۰۰.۰۰۰.۰۰۰ ریال)، نرخ مالیات ۲۰٪ است: (۲.۰۰۰.۰۰۰.۰۰۰ × ۲۰٪) = ۴۰۰.۰۰۰.۰۰۰ ریال

- برای بخش سوم (بیش از ۴.۰۰۰.۰۰۰.۰۰۰ ریال)، نرخ مالیات ۲۵٪ است: (۶.۵۲۵.۰۰۰.۰۰۰ × ۲۵٪) = ۱.۶۳۱.۲۵۰.۰۰۰ ریال

مجموع مالیات: ۳۰۰.۰۰۰.۰۰۰ + ۴۰۰.۰۰۰.۰۰۰ + ۱.۶۳۱.۲۵۰.۰۰۰ = ۲.۳۳۱.۲۵۰.۰۰۰ ریال

این فرمول برای تمامی مشاغل کاربرد دارد؛ تنها کافی است که اعداد مربوط به درآمد، هزینهها و معافیتها را جایگزین کنید تا مالیات مشاغل مختلف را بدست اورید.

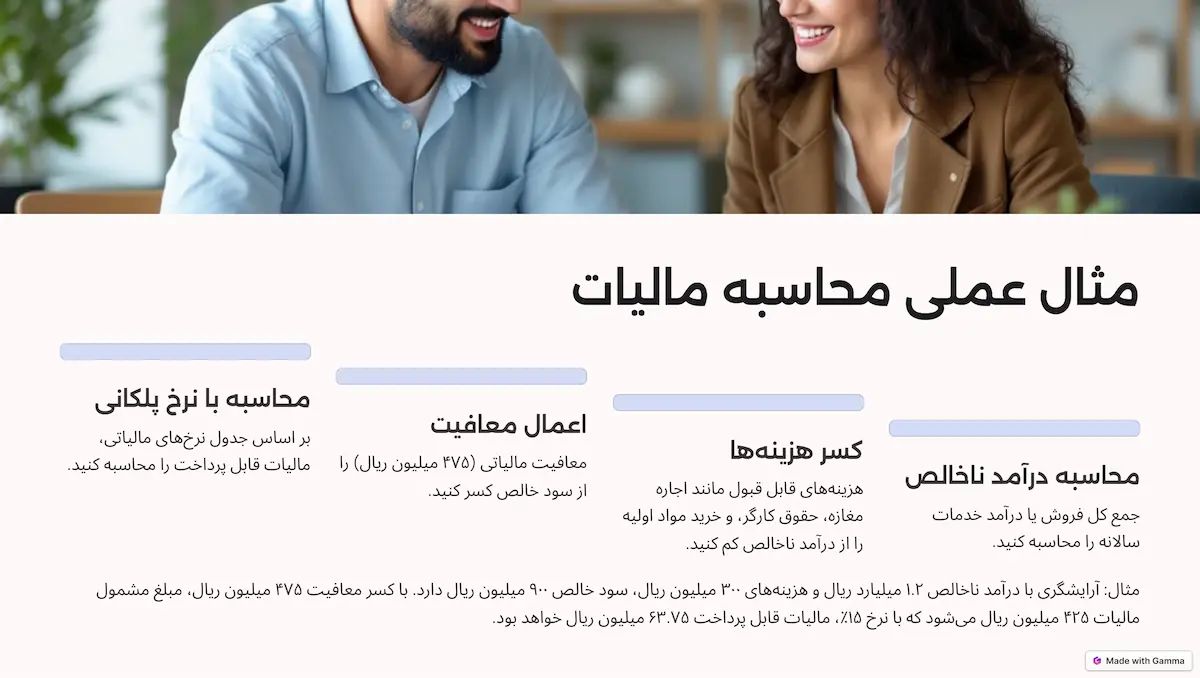

مثالی دیگر بر نحوه محاسبه و پرداخت مالیات اصناف و مشاغل

محاسبه مالیات اصناف کار سختی نیست، اگر مراحلش را بدانید:

درآمد ناخالص را محاسبه کنید: جمع کل فروش یا درآمد خدماتتان.

هزینهها را کسر کنید: مثل اجاره مغازه، حقوق کارگر، و خرید مواد اولیه.

معافیت را اعمال کنید: ۴۷۵ میلیون ریال از سودتان کم میشود.

نرخ پلکانی را بزنید: به مثال زیر دقت کنید:

- درآمد سالانه: ۱.۲ میلیارد ریال

- هزینهها: ۳۰۰ میلیون ریال

- سود خالص: ۹۰۰ میلیون ریال

- معافیت: ۴۷۵ میلیون ریال

- مشمول مالیات: ۴۲۵ میلیون ریال

- مالیات: (۴۲۵ میلیون × ۱۵٪) = ۶۳.۷۵ میلیون ریال

از طریق سامانه TAX.GOV.IR یا بانک پرداخت کنید.

این روش ساده به شما کمک میکند دقیق و سریع مالیاتتان را حساب کنید.

6. تبصره ماده ۱۰۰ چه کمکی به اصناف میکند؟

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، یک راه نجات برای اصناف است! طبق این تبصره، اگر درآمد سالانهتان زیر سقف مشخصی باشد (در 1402 حدود 18 میلیارد تومان )، میتوانید مالیات مقطوع بپردازید و از ارائه دفاتر و مدارک پیچیده معاف شوید. و هر سال بر اساس قانون بودجه اعلام میشود که تا این لحظه اسفند 1403 برای سال 1403 اعلام نشده است.

7. آیا امکان پرداخت اقساطی مالیات اصناف و مشاغل وجود دارد؟

بله! اگر مالیاتتان سنگین است، میتوانید درخواست تقسیط بدهید. شرایطش این است:

- درخواست کتبی به اداره مالیات

- پرداخت حداقل ۳۰٪ بهصورت نقد

- تقسیط بقیه تا 7 الی ۱۲ ماه

این گزینه برای کسبهای که نقدینگی کمی دارند، عالی است.

8. نحوه ثبت اعتراضات و شکایات مالیاتی مشاغل و اصناف

فکر میکنید مالیاتتان اشتباه محاسبه شده؟ نگران نباشید!

مراحل اعتراض:

دریافت برگ مبانی محاسبه برگ تشخیص عملکرد و ارزش افزوده

بررسی نحوه محاسبه مالیات توسط اداره امور مالیاتی

ورود به سامانه TAX.GOV.IR

قسمت در خواست ها و ثبت اعتراض

ثبت اعتراض به مدیر کل امور مالیاتی

آماده کردن لایحه تخصصی با ذکر دلایل محکم و پیوست مدارک و مستندات

مراجعه به دارایی و ارایه مدارک و لایحه دفاعی جهت بررسی توسط اداره امور مالیاتی

نکته مهم : مهلت اعتراض تا ۳۰ روز بعد از ابلاغ برگ تشخیص است.

9. سامانه استعلام مالیات اشخاص حقیقی

برای بررسی وضعیت مالیاتی خود، میتوانید از سامانه tax.gov.ir استفاده کنید. مراحل استعلام به شرح زیر است:

- به وبسایت tax.gov.ir مراجعه کنید.

- کد ملی و شماره همراه خود را وارد کنید.

- پس از ورود اطلاعات، میتوانید بدهیهای مالیاتی و سوابق مالیاتی خود را مشاهده کنید.

این سامانه فرآیند استعلام را بهصورت ساده و سریع فراهم کرده است و به راحتی میتوانید اطلاعات مربوط به وضعیت مالیاتی خود را دریافت کنید.

۱0. هزینههای قابل قبول صاحبان مشاغل چیست؟

هزینههای قابل قبول برای تشخیص درآمد مشمول مالیات به شرحیکه ضمن مقررات این قانون مقرر میگردد عبارت است از هزینههایی که در حدود متعارف متکی به مدارک بوده و منحصرا مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حد نصابهای مقرر باشد. در مواردیکه هزینه ای در این قانون پیشبینی نشده یا بیش از نصابهای مقرر در این قانون بوده ولی پرداخت آن به موجب قانون و یا مصوبه هیات وزیران صورت گرفته باشد قابل قبول خواهد بود.

تبصره 1- از لحاظ مقررات این فصل، کلیه اشخاص حقوقی و همچنین صاحبان مشاغل موضوع ماده (95) این قانون که مکلف به نگهداری دفاتر میباشند، در حکم موسسه محسوب میشوند. همچنین هزینههای قابل قبول مالیاتی در مورد سایر صاحبان مشاغل نیز قابل پذیرش است.

تبصره 2- هزینههای مربوط به درآمدهایی که به موجب این قانون از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه میشود، بهعنوان هزینههای قابل قبول مالیاتی شناخته نمیشوند.

تبصره 3- پذیرش هزینه های پرداختی قابل قبول مالیاتی موضوع این قانون که به شیوه تهاتری انجام نشود از مبلغ پنجاه میلیون (50,000,000) ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه (سیستم) بانکی خواهد بود.

البته هزینه ها بسته به هر نوع کسب و کار متفاوت هست که میتوانید با مشاوره رایگان از ارکاحساب از لیست دقیق هزینه های کسب و کار خود مطلع شوید. ولی برخی از مهم ترین هاشون رو اینجا لیست کرده ایم:

اجاره

حقوق و دستمزد

هزینه های حمل

اب و برق و گاز

خرید مواد و تجهیزات

11. آخرین مهلت ارسال اظهارنامه عملکرد ۱۴۰4 و ثبت شکایات

مهلت ارسال اظهارنامه مالیاتی 3 ماه پس از پایان سال مالی می باشد. ( سال مالی کی هست ؟ مثلا برای سال 1404 از 1 فروردین 1404 تا 29 اسفند 1404 میباشد. )

به طور مثال مهلت مقرر جهت ارسال اظهارنامه سال 1403، ۳۱ خرداد 1404 است.

اگر دیر کنید، ۱۰٪ جریمه میشوید در صورتی که اظهارنامه مالیاتی خود را ارسال نکنید از هیچ گونه معافیت و بخشودگی جرایم برخوردار نمیشوید.

12. راهنمای استفاده از سامانههای آنلاین مالیاتی

سامانه TAX.GOV.IR ساده است:

ثبتنام با کد ملی

ورود و تکمیل فرمها

پرداخت آنلاین

با این روش، در وقت و هزینه صرفهجویی میکنید.

13. نقش مشاوران مالیاتی در مدیریت مالیات اصناف

مشاوران مالی و مالیاتی بر اساس تجربه های زیاد در پرونده های مالیاتی کمک بسیار زیادی جهت پرداخت مالیات منصفانه و جلوگیری از پرداخت جرایم سنگین مالیاتی خواهند کرد .

14. مالیات بر ارزش افزوده و تأثیر آن بر مشاغل

مطابق با فراخوان های جدید ارزش افزوده خیلی از کسب و کارهایی که قبلا مشمول دریافت ارزش افزوده نبودند در سال های جاری بدون این که اطلاع داشته باشند مشمول ارزش افزوده شده اند .

ممکن است در اینجا برایتان سوال پیش بیاید که این لیست رو از کجا میشه تهیه کرد ؟

با سرچ فراخوان های ارزش افزوده در گوگل سایت سازمان امور مالیاتی برای شما نمایش داده خواهد شد که برای راحتی شما با کلیک روی لینک زیر میتوانید آخرین بخشنامه رو مطالعه کنید :

لیست کسب و کارهای مشمول ارزش افزوده

میزان ارزش افزوده ای که مشاغل فراخوان شده باید روی فروش کالا و خدمات خود بگیرند در سال 1404 میزان 10 درصد می باشد.

15. جرایم و تخلفات مالیاتی مرتبط با اصناف و مشاغل

جرایم شامل:

عدم ارسال اظهارنامه: ۱۰٪ جریمه مالیات متعلق

کتمان درآمد: تا 30٪ مالیات متعلق

عدم تسلیم دفاتر قانونی برای گروه اول : 30 درصد مالیات متعلق

با شفافیت، از این مشکلات دور بمانید.

نتیجهگیری: مالیاتتان را هوشمندانه مدیریت کنید

مالیات اصناف و مشاغل، بخشی جدا نشدنی از کسبوکار است. با دانستن نحوه محاسبه، معافیتها، و استفاده از تبصره ماده ۱۰۰، میتوانید بار مالیاتیتان را سبکتر کنید. پیشنهاد میکنیم حسابداری منظم داشته باشید، از سامانههای آنلاین استفاده کنید، و اگر لازم شد، با یک مشاور مالیاتی مشورت کنید. حالا که این راهنمای جامع را خواندید، آمادهاید تا مالیات ۱۴۰4 و 1403 را مثل یک حرفهای مدیریت کنید؟ نظراتتان را با ارکا حساب در میان بگذارید!

سوالات متدوال

۱. سقف معافیت مالیاتی مشاغل در سال ۱۴۰۴ چقدر است؟

✅ پاسخ خانم بیگی: طبق قانون بودجه سال ۱۴۰۴، سقف معافیت مالیاتی برای مشاغل به ۲۸۸ میلیون تومان در سال افزایش یافته است. این بدان معناست که اگر درآمد سالانه شما کمتر از این مبلغ باشد، از پرداخت مالیات معاف هستید.

2. چه مشاغلی از پرداخت مالیات معاف هستند؟

✅ پاسخ خانم بیگی: برخی از مشاغل مانند فعالیتهای آموزشی، ورزشی، کشاورزی، صادراتی و فرهنگی، تحت شرایط خاصی از پرداخت مالیات معاف هستند. برای اطلاعات دقیقتر، میتوانید با مشاوران مالیاتی ما تماس بگیرید.

3. چگونه میتوانم اظهارنامه مالیاتی خود را ارسال کنم؟

✅ پاسخ خانم خبازی: برای ارسال اظهارنامه مالیاتی، باید به سامانه سازمان امور مالیاتی کشور مراجعه کرده و اطلاعات مربوط به درآمدها و هزینههای خود را وارد کنید. در صورت نیاز به راهنمایی، تیم ما آماده کمک به شماست.

4. آیا میتوانم از خدمات مشاوره مالیاتی شرکت ارکا استفاده کنم؟

✅ پاسخ خانم خبازی: بله، شرکت ارکا خدمات مشاوره مالیاتی تخصصی را به مشتریان خود ارائه میدهد. برای دریافت اطلاعات بیشتر و تعیین وقت مشاوره، با ما تماس بگیرید.

راههای تماس با ارکا حساب:

تلفن تماس: 09015063246

ایمیل: aarkaahesab@gmail.com

وبسایت: arkahesab.com

آدرس دفتر: مشهد- سید رضی 24 – پلاک 256

برای دریافت مشاوره مالیاتی تخصصی و دقیق، میتوانید به صفحه مشاوره مالیاتی در مشهد مراجعه کرده و اطلاعات بیشتری کسب کنید.

توسط

توسط

4 پاسخ

درود من سرویسکار آسانسور هستم و گاهی اوقات مجبور به خرید قطعه برای تعمیر هستم مالیات من به چه صورت محاسبه میشه ؟

و سوال دیگه اینکه آیا تمام اعضا که در شرکت سمت دارند هم حسابهای شخصیشون شامل مالیات میشه؟

درود برشما

بابت سوال اول

ایا شما پرونده مالیاتی شخص حقیقی دارید یا حقوقی؟!

اگر پرونده شخص حقیقی دارید مالیات شما براساس درامد سالیانه وگردش بدهکار حساب بانکی شما مشخص می شود نه خرید قطعات،

اما از فاکتورهای خرید برای کاهش درامد و درنتیجه کاهش مالیات می توانید استفاده کنید

بابت سوال دوم

اداره مالیات به حساب شخصی افراد کاری ندارد مگر اینکه ثابت شود ازان حساب برای گردش مالی کسب و کار شرکت استفاده شده است

من سوپر مارکت دارم چجوری باید بفهمم مالیاتم چقدر میشه و ضریب مالیاتیم چی هست ؟

اگر سوپرمارکت دارید و میخواید بدونید چقدر مالیات باید پرداخت کنید یا ضریب مالیاتی شغل شما چقدر هست، باید بدونید که طبق جدول درصد مالیات مشاغل ۱۴۰۳ که توسط سازمان امور مالیاتی اعلام شده، هر شغلی دارای ضریب مالیاتی مشخصی هست.

در مورد سوپرمارکتها، ضریب مالیاتی معمولاً بین ۱۵٪ تا ۲۵٪ سود خالص تعیین میشه، اما این مقدار بسته به موقعیت جغرافیایی، نوع فعالیت (خردهفروشی یا عمدهفروشی) و میزان درآمد شما ممکنه فرق کنه.