ارکا حساب، کارگزار رسمی پارکهای علم و فناوری خراسان رضوی، بهترین راهکارهای مالیاتی را برای شرکتهای دانشبنیان ارائه میدهد. معافیت مالیاتی یکی از مهمترین مزایای شرکتهای دانشبنیان است که به آنها کمک میکند منابع مالی خود را بهینهسازی کرده و بیشتر در بخش تحقیق و توسعه سرمایهگذاری کنند.

معافیت مالیاتی شرکتهای دانشبنیان

🔹 معافیت مالیاتی شرکت های دانش بنیان نوپا : تا سقف ۵ میلیارد تومان از مالیات معاف هستند.

🔹 معافیت مالیاتی شرکتهای نوآور و فناور : تا سقف ۱۰ میلیارد تومان از مالیات معاف هستند.

🔹 شرکتهایی که محصولاتشان مشمول معافیت نیست، میتوانند از اعتبار مالیاتی برخوردار شوند.

آییننامه ارزیابی و حمایت از شرکتها و موسسات دانشبنیان

ماده 1 – معیارهای کالاها و خدمات دانشبنیان مورد تأیید

1-1. مرحله تولید

کالاهای ارائهشده باید در حال تولید باشند یا حداقل در مقیاس آزمایشگاهی (با قابلیت بررسی فنی) ساخته شده باشند.

تبصره 1: احراز معیار «مرحله تولید» برای خدمات مورد ارزیابی، از طریق مستندات مثبته فروش انجام میشود.

1-2. سطح فناوری

محصولات ارائهشده باید در حوزه فناوریهای برتر قرار داشته باشند؛ به این معنا که دانش فنی طراحی و ساخت یا دانش فنی فرآیند تولید محصول از متوسط سطح فناوریهای موجود در کشور بالاتر بوده و دستیابی به آن مستلزم انجام تحقیق و توسعه توسط یک تیم فنی خبره باشد.

تبصره 2: در صورتی که شرکت، مجری پروژه مهندسی، پیمانکاری و ساخت (EPC) باشد، در صورتی که:

- حداقل 5 درصد از قیمت قرارداد پروژه در بخش طراحی مفهومی و تفصیلی، حائز تمام معیارهای ماده (1) باشد.

- حداقل 10 درصد از تجهیزات خریداریشده، از شرکتهای دانشبنیان تأمین شده باشد.

در این صورت، خدمات شرکت متقاضی مورد تأیید قرار خواهد گرفت.

1-3. تسلط بر دانش فنی

شرکت باید، حداقل در یکی از موارد زیر، ناظر به دانش طراحی، تسلط داشته باشد:

- الف: طراحی زیرسیستم اصلی کالا و خدمت

- ب: طراحی یکپارچهسازی کالا و خدمت

- ج: طراحی فرآیند (یا تجهیزات) تولید کالا و خدمت، مشروط به پیچیده بودن این فرآیند (یا تجهیزات تولید)

تبصره 3: دبیرخانه میتواند شرط تسلط بر دانش فنی را با توجه به حوزه فناوری و از طریق تعدادی از نشانگرهای اثباتکننده دانش فنی، احراز کند. این نشانگرها در ارتباط با محصول مورد ارزیابی بررسی میشوند و شامل موارد زیر هستند:

- هزینهکرد تحقیق و توسعه

- تعداد نیروی انسانی فعال در حوزه تحقیق و توسعه

- برخورداری از مشتری تخصصی پایدار (تعداد مشتری، مدت و تناوب فروش به هر کدام)

- میزان جذب سرمایه از شرکتهای بزرگ

- میزان سرمایهگذاری در تیمهای فناور و شرکتهای دانشبنیان

- انعقاد قراردادهای همکاری فناورانه با سایر شرکتها یا دانشگاهها

- داشتن ثبت اختراع بینالمللی تأیید شده نهایی (گرنت شده)

- دارا بودن استانداردهای تخصصی و تأییدیههای عملکرد

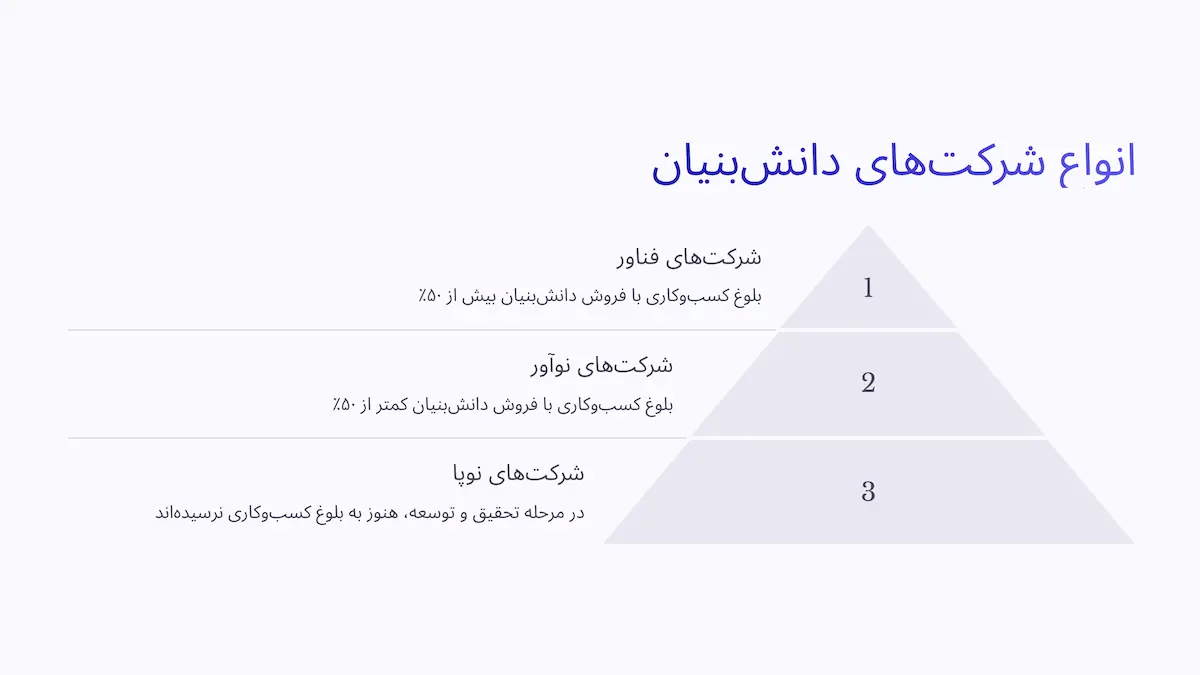

ماده ۲ – انواع شرکتهای دانشبنیان

شرکتهای دانشبنیان موضوع این آییننامه شامل دستههای زیر است:

- نوپا

- نوآور

- فناور

ماده ۳ – شرکتهای دانشبنیان نوپا

شرکتهای فعال در حوزه تحقیق، طراحی و توسعه کالاها و خدمات فناورانه که هنوز از نظر کسبوکاری و اقتصادی به بلوغ کافی دست پیدا نکردهاند، در صورت احراز شرایط زیر به عنوان “شرکت دانشبنیان نوپا” تأیید میشوند:

- داشتن حداقل یک محصول در مقیاس نمونه آزمایشگاهی

- صرف حداقل ۵۰ درصد هزینههای شرکت در تحقیق و توسعه

- دارا بودن حداقل ۵۰ درصد نیروی انسانی تخصصی در تحقیق و توسعه

- کسب حمایت مالی یا قراردادهای پژوهشی معتبر

3-1- شرکت حداقل یک محصول در مقیاس نمونه آزمایشگاهی مطابق با فهرست کالاها و خدمات دانشبنیان، مشروط به دارا بودن تمامی معیارهای ماده 1، ساخته و ارائه نماید.

تبصره 4- در حوزههای اشاره شده در فهرست کالا و خدمات دانشبنیان، در مواردی که دستیابی به نمونه اولیه محصول یا خدمت، مستلزم تحقیق و توسعه مستمر در بازه زمانی بیش از یک سال است، در صورتیکه شرکت به مدت حداقل 6 ماه تا زمان ارزیابی دارای حداقل دو شرط از شرایط زیر باشد، موضوع به عنوان یک محصول دانشبنیان پذیرفته میشود. محصول در صورت عدم کسب معیارهای ماده 1 پس از مدت زمان دو سال، عدم تایید میشود. تشخیص تحقق شرایط فوق با دبیرخانه است.

1- برنامه تحقیق و توسعه متمرکز داشته و حداقل 50 درصد هزینه شرکت صرف تحقیق در توسعه محصول هدف شده باشد.

2- حداقل 50 درصد از نیروی انسانی شرکت به صورت تخصصی در تحقیقات مرتبط با موضوع فعالیت داشته است.

3- شرکت موفق به اخذ گرنتهای علمی و فناوری یا قراردادهای رسمی پژوهشی با اسناد مثبته تراکنش مالی واقعی از نهادهای دولتی یا مراکز معتبر در موضوع محصول هدف شده است.

3-2- درآمد عملیاتی در آخرین اظهارنامه مالیاتی شرکت کمتر از 50 میلیارد ریال باشد.

3-3- شرکت برنامه رشد خود را ارائه نموده و در فرآیند ارزیابی به تایید دبیرخانه برساند.

تبصره 5- شرکتهای فاقد اظهارنامه مالیاتی صرفاً یک سال از زمان اولین تایید فرصت خواهند داشت تا اظهارنامه مالیاتی خود را به دبیرخانه ارائه نمایند.

ماده ۴ – شرکتهای دانشبنیان نوآور

شرکتهای فعال در حوزه تولید و توسعه کالاها و خدمات فناورانه و نوآورانه که از نظر کسب و کاری و اقتصادی به بلوغ کافی دست پیدا کردهاند، در صورت احراز تمامی شرایط زیر به عنوان “شرکت دانشبنیان نوآور” تایید میشوند:

4-1- شرکت دارای تولید تجاری حداقل یک کالا/خدمت دانشبنیان، مشروط به دارا بودن تمامی معیارهای ماده 1 باشد.

4-2- درآمد عملیاتی در آخرین اظهارنامه مالیاتی شرکت باید بیش از 50 میلیارد ریال باشد.

4-3- شرکت باید برنامه رشد خود را ارائه کند و گزارش پیشرفت آن را به صورت سالانه به تایید دبیرخانه برساند.

4-4- سهم فروش کالاها/خدمات دانشبنیان شرکت از فروش کل شرکت کمتر از 50 درصد باشد.

ماده ۵ – شرکتهای دانشبنیان فناور

شرکتهای فعال در حوزه تولید و توسعه کالاها و خدمات فناورانه که از نظر کسب و کاری و اقتصادی به بلوغ کافی دست پیدا کردهاند، در صورت احراز تمامی شرایط زیر به عنوان “شرکت دانشبنیان فناور” تایید میشوند:

5-1- شرکت دارای تولید تجاری حداقل یک کالا/خدمت دانشبنیان، مشروط به دارا بودن تمامی معیارهای ماده 1 باشد.

5-2- درآمد عملیاتی در آخرین اظهارنامه مالیاتی شرکت باید بیش از 50 میلیارد ریال باشد.

5-3- شرکت باید حداقل 10 نفر نیروی بیمه شده تمام وقت داشته باشد.

5-4- سهم فروش کالاها/خدمات دانشبنیان شرکت از فروش کل حداقل 50 درصد باشد.

تبصره 6- درآمد حاصل از موارد زیر در فروش کالاها/خدمات دانشبنیان، مندرج در بند 5-4 این ماده لحاظ نمی شوند:

- پروژه «مهندسی، پیمانکاری و ساخت» (EPC) که کمتر از 10 درصد از قیمت قرارداد پروژه در بخش طراحی مفهومی و تفصیلی حائز همه معیارهای ماده (1) باشد.

- خدمات تجاریسازی، خدمات آزمایشگاهی و همچنین فرآیندهای حائز شرایط ماده (1) که منجر به تولید محصولات غیردانشبنیان میشوند.

5-5- شرکت باید برنامه رشد خود را ارائه کند و گزارش پیشرفت آن را به صورت سالانه به تایید دبیرخانه برساند.

تکالیف قانونی و نظارتی مرتبط با شرکتهای دانشبنیان

| تکلیف یا نظارت | شرح | ماده قانونی |

|---|---|---|

| تدوین آییننامه اجرایی | وزارت امور اقتصادی و دارایی با همکاری معاونت علمی و فناوری رئیسجمهور و سایر وزارتخانههای مرتبط، موظف به تهیه آییننامه اجرایی بند ب ماده 11، حداکثر ظرف سه ماه از تاریخ ابلاغ قانون هستند. | ماده 11، بند ب |

| نظارت بر اجرای اعتبار مالیاتی تحقیق و توسعه | شورای راهبری فناوریها و تولیدات دانشبنیان مسئول نظارت بر اجرای بند ب ماده 11 است. | ماده 11، بند ب |

| نظارت بر اجرای اعتبار مالیاتی سرمایهگذاری | شورای راهبری فناوریها و تولیدات دانشبنیان مسئول نظارت بر اجرای بند ت ماده 11 و تعیین مصادیق سرمایهگذاری و توسعه سازوکارهای متناسب با زیستبوم نوآوری است. | ماده 11، بند ت |

| توسعه ارتباط دانشگاه با صنعت | صنایع و واحدهای تولیدی دارای واحد تحقیق و توسعه که با دانشگاهها و مراکز آموزش عالی تفاهمنامه همکاری منعقد کنند، مشمول مزایای بند ب ماده 11 میشوند. | ماده 13 |

| دسترسی به دادههای مرتبط با شرکتهای دانشبنیان | بانک مرکزی، سازمان امور مالیاتی و سازمان تأمین اجتماعی موظفند امکان دریافت الکترونیکی و برخط دادههای مرتبط با فعالیت شرکتها و مؤسسات دانشبنیان و فناور را برای معاونت علمی و فناوری رئیسجمهور و صندوق نوآوری و شکوفایی فراهم کنند. | ماده 17، بند پ |

حمایتهای مالیاتی شرکتهای نوپا

ابرای شرکتهایی که بر حسب شرایط مندرج در آییننامه در دسته«نوپا»تأیید میشوند،درآمد شرکت ناشی از

فروش محصولات دانش بنیان (اعم از محصوالت موضوع بندهای الف و ب ماده1)تاسقف حدنصاب درآمد این نوع

شرکتها درآیین نامه ( مبلغ 5 میلیارد تومان ) ،از مالیات موضوع ماده(015)قانون مالیاتهای مستقیم معاف است.

حمایتهای مالیاتی شرکتهای فناور و نوآور

برای شرکتهایی که بر حسب شرایط مندرج در آیین نامه در دسته«فناور»و«نوآور»تأیید میشوند،ً صرفادرآمد مشمول مالیات شرکت ناشی از فروش محصوالت مشمول معافیت مالیاتی مورد تأیید (کالا یا خدمات دانشربنیان که مطابق ماده(2)دستورالعمل معافیت مالیاتی در«حوزه فناوریهای بالا و با ارزش افزوده فراوان» تجاریسازی وتولید میشود تا سقف 10 میلیارد تومان از مالیات موضوع ماده(015)قانون مالیاتهای مستقیم معاف است

شرکتهای دانش بنیان فناور و نوآوری که دارای محصوالت دانش بنیان مشمولم عافیت مالیاتی نیستند،مطابق شرایط و ضوابط دستورالعمل اعتبار مالیاتی از اعتبار مالیاتی برخوردارمیشوند

تبصره1-مطابق آییننامه اعتبار مالیاتی،شرکتها و مؤسساتی که از اعتبار مالیاتی بهرهمند میشوند، در همان سال مالی امکان استفاده از معافیت مالیاتی را ندارند.

تبصره2-مطابق آییننامه اعتبار مالیاتی، شرکتها و مؤسساتی که برای پروژه تحقیق و توسعه ازاعتبار مالیاتی برخوردار شده باشند، بابت کالا ها و خدمات تولید شده از نتیجه پروژه مذکور، مشمول معافیت مالیاتی نیستند.

فرآیند برخورداری از حمایت مالیاتی برای معافیت های شرکت های دانش بنیان ۱۴۰4

ارزیابی و تخصیص معافیت مالیاتی برای شرکتهای متقاضی در مراحل زیر انجام میشود:

-

ثبت محصول درخواستی و نامهای تجاری مرتبط در سامانه یکپارچه دانشبنیان برای دریافت معافیت مالیاتی، حداکثر تا پایان سال مالی توسط شرکت.

-

ارزیابی انطباق محصول درخواستی با فهرست محصولات مشمول معافیت مالیاتی توسط کارگزار تخصصی.

-

ارزیابی انطباق نامهای تجاری اعلامشده (مصادیق دانشبنیان) با محصول مشمول معافیت مالیاتی تأیید شده توسط کارگزار تخصصی.

-

بررسی مستندات فروش محصول در صورت لزوم توسط کارگزار تخصصی.

-

نهاییسازی محصولات مشمول معافیت مالیاتی توسط دبیرخانه و اعلام به شرکت، حداکثر تا ۶ ماه پس از پایان سال مالی.

-

ارسال اسامی شرکتها و مؤسسات دانشبنیان و فهرست محصولات مشمول معافیت و مصادیق دانشبنیان تأیید شده آنها توسط کارگروه به سازمان امور مالیاتی.

-

راستیآزمایی اسناد فروش مصادیق دانشبنیان و اسناد هزینهکرد تحقیق و توسعه اعلامی به کارگروه، توسط سازمان امور مالیاتی و تخصیص معافیت مالیاتی.

تبصرهها:

تبصره ۱ – تأیید محصول به عنوان محصول مشمول معافیت مالیاتی برای ۱ سال مالی اعتبار خواهد داشت و پس از این دوره، ارزیابی و انطباق با فهرست بهروز محصولات مشمول معافیت مالیاتی مجدداً انجام خواهد شد.

تبصره ۲ – ثبت نامهای تجاری جدید در هر سال مالی ذیل محصول مشمول معافیت مالیاتی تأیید شده در سامانه یکپارچه دانشبنیان الزامی بوده و نام تجاری پس از ارزیابی به سازمان امور مالیاتی اعلام خواهد شد.

سایر موارد:

-

برای محصولات مشمول معافیت مالیاتی، این معافیت صرفاً از تاریخ تأیید شرکت به عنوان دانشبنیان به شرکت تعلق میگیرد و در صورت لغو تأییدیه دانشبنیان شرکت، از آن تاریخ مشمول معافیت مالیاتی نخواهد بود.

-

در صورتی که مغایرت بین اطلاعات مالی اعلامشده به کارگروه با سازمان امور مالیاتی احراز شود، مطابق ماده ۳ دستورالعمل معافیت مالیاتی، شرکت از معافیت مالیاتی محروم شده و مشمول جریمه نقدی برابر میزان معافیت اعطاشده خواهد بود.

-

درخواست معافیت مالیاتی برای کلیه شرکتهای دانشبنیان صرفاً در صورت تکمیل و ثبت اظهارنامه مالیات بر عملکرد و ارسال اطلاعات اظهارنامه مالیاتی به عنوان شرکت دانشبنیان به معاونت علمی، فناوری و اقتصاد دانشبنیان ریاست جمهوری قابل بررسی است.

پس به طور خلاصه فرآیند برخورداری از حمایت مالیاتی

- ثبت محصول درخواستی و نام تجاری مرتبط در سامانه یکپارچه دانشبنیان برای دریافت معافیت مالیاتی.

- ارزیابی انطباق محصول با فهرست محصولات مشمول معافیت مالیاتی توسط کارگزار تخصصی.

- بررسی مستندات فروش محصول در صورت نیاز توسط کارگزار تخصصی.

- نهاییسازی محصولات مشمول معافیت مالیاتی توسط دبیرخانه و اعلام به شرکت.

- ارسال اسامی شرکتهای تأیید شده به سازمان امور مالیاتی.

- راستیآزمایی اسناد فروش و هزینههای تحقیق و توسعه توسط سازمان امور مالیاتی و تخصیص معافیت مالیاتی.

⚠ نکات مهم:

- معافیت مالیاتی شرکتهای دانشبنیان به مدت یک سال اعتبار دارد و پس از آن باید مجدداً بررسی شود.

- در صورت مغایرت اطلاعات مالی ارائهشده با سازمان امور مالیاتی، شرکت از معافیت مالیاتی محروم خواهد شد و مشمول جریمه نقدی برابر میزان معافیت اعطاشده خواهد بود.

لیست شرکت های دانش بنیان معاف از مالیات

دانلود لیست شرکت های دانش بنیان معاف از مالیات 1404

سوالات متداول

❓ آیا همه شرکتهای دانشبنیان معاف از مالیات هستند؟

🔹 خیر، فقط شرکتهایی که توسط معاونت علمی و فناوری ریاست جمهوری تأیید شده و محصولاتشان در فهرست فناوریهای پیشرفته قرار دارد، مشمول این معافیت هستند.

❓ معافیت مالیاتی شرکتهای دانشبنیان تا چند سال ادامه دارد؟

🔹 معمولاً ۱۵ سال است، اما شرکتهایی که در پارکهای علم و فناوری مستقر باشند، تا ۲۰ سال از این معافیت برخوردار خواهند شد.

نتیجهگیری

معافیت مالیاتی شرکتهای دانشبنیان یکی از مهمترین مشوقهای دولت برای توسعه فناوری و نوآوری است. این شرکتها میتوانند با رعایت الزامات قانونی و ارائه مستندات موردنیاز، از این مزایا بهرهمند شوند و سرمایه بیشتری را به تحقیق و توسعه اختصاص دهند.

🔹 شرکت ارکا حساب بهعنوان کارگزار رسمی پارکهای علم و فناوری خراسان رضوی، بهترین راهکارها را برای دریافت این معافیتها و بهینهسازی مالیاتی به شما پیشنهاد میدهد.

برای دریافت مشاوره تخصصی، با ما در ارتباط باشید.

توسط

توسط